Der Puls des Immobilienmarkts. Foto: Tinnakorn / Adobe Stock

Historische Entwicklung des Immobilienmarktes in Deutschland

Über zwei Jahrzehnte hinweg zeichnete sich ein nahezu unaufhaltsamer Anstieg der Immobilienpreise in Deutschland ab. Ein Boom, der vor allem zwischen 2010 und 2022 spektakuläre 68 Prozent Zuwachs bei den Preisen für selbst genutztes Wohneigentum verzeichnete.Getrieben wurde diese Entwicklung von einem Bündel an Faktoren, die fast wie Zahnräder ineinandergriffen. Die Ära der Niedrigzinsen bot günstige Finanzierungsmöglichkeiten, was nicht nur Kaufinteressenten, sondern auch Investoren anlockte. Der wirtschaftliche Aufschwung jener Jahre stärkte Kaufkraft und Vertrauen in Sachwerte, während der rasante Zuzug in urbane Zentren den Wohnraummangel verschärfte. Metropolen wie Berlin, Hamburg und München wurden zu regelrechten Magneten, in denen die Nachfrage nach Immobilien weit über dem verfügbaren Angebot lag.

Gleichzeitig war ein kultureller Wandel spürbar. Das Eigenheim entwickelte sich zunehmend zum Statussymbol, zur Absicherung und zum Vermögenswert. Investoren sahen Wohnraum nicht nur als Unterkunft, sondern als Kapitalanlage mit stabiler Rendite. Internationale Geldströme flossen in die deutschen Immobilienmärkte, was die Preise weiter anheizte.

Doch nicht überall spiegelte sich derselbe Trend wider. Während Städte boomten, blieben ländliche Regionen von dieser Dynamik oft ausgenommen. Strukturschwache Gebiete gerieten ins Abseits, mit sinkenden Immobilienwerten und einer Abwanderung der Bevölkerung. Der Graben zwischen städtischen und ländlichen Immobilienmärkten wurde in dieser Phase immer deutlicher.

Die gestiegenen Baukosten setzten neue Maßstäbe. Materialpreise explodierten, Fachkräftemangel trieb die Kosten in die Höhe. Neubauprojekte wurden für viele Bauträger zunehmend unrentabel, was das Angebot an neuen Wohngebäuden einschränkte und den Wettbewerb verschärfte.

Aktuelle Markttrends und Preisentwicklungen

Ein Wendepunkt im zweiten Quartal 2024: Nach zwei Jahren stagnierender oder fallender Immobilienpreise verzeichnete der Markt ein moderates Plus von 1,3 Prozent im Vergleich zum Vorquartal. Dieses Signal einer möglichen Erholung sorgte für Aufsehen, vor allem in den großen Metropolen.In Städten wie Berlin, Hamburg und München war die Bewegung besonders deutlich. Die Nachfrage nach Wohnraum bleibt hier ungebrochen, angetrieben von Faktoren wie hoher Zuwanderung, begrenztem Angebot und einem stetigen Anstieg der Mieten. Neubauprojekte können mit dem Tempo der Nachfrage kaum Schritt halten, was den Preisdruck zusätzlich erhöht. Besonders gefragt sind energieeffiziente Immobilien, da gestiegene Energiekosten den Fokus vieler Käufer auf nachhaltige und kostensparende Wohnkonzepte lenken.

Ein ganz anderes Bild zeigt sich in ländlichen Regionen. Dort setzen sich Preisrückgänge fort, teils verstärkt durch Abwanderung und schwächere wirtschaftliche Dynamik. Gebiete abseits großer Ballungszentren kämpfen mit leerstehenden Immobilien und einem geringeren Interesse von Käufern. Strukturschwache Regionen sind besonders betroffen, wo Arbeitsplätze und Infrastruktur fehlen. Dieser Kontrast zwischen urbanen und ländlichen Märkten prägt das Bild des deutschen Immobilienmarktes derzeit maßgeblich.

Während die Europäische Zentralbank die Leitzinsen auf hohem Niveau stabil hält, beeinflussen gestiegene Finanzierungskosten die Entscheidung vieler Käufer. Das führt zu einer stärkeren Segmentierung des Marktes. Gut situierte Haushalte bleiben aktiv, während Einsteiger zunehmend auf Mietwohnungen ausweichen oder kleinere Objekte bevorzugen.

Auch Investoren reagieren differenziert. Gewerbeimmobilien und Luxusobjekte bleiben attraktiv, während spekulative Käufe bei niedrigeren Renditen an Interesse verlieren. Parallel dazu wächst der Fokus auf alternative Investments, etwa in Form von Immobilienfonds oder Aktien von Wohnungsbaugesellschaften.

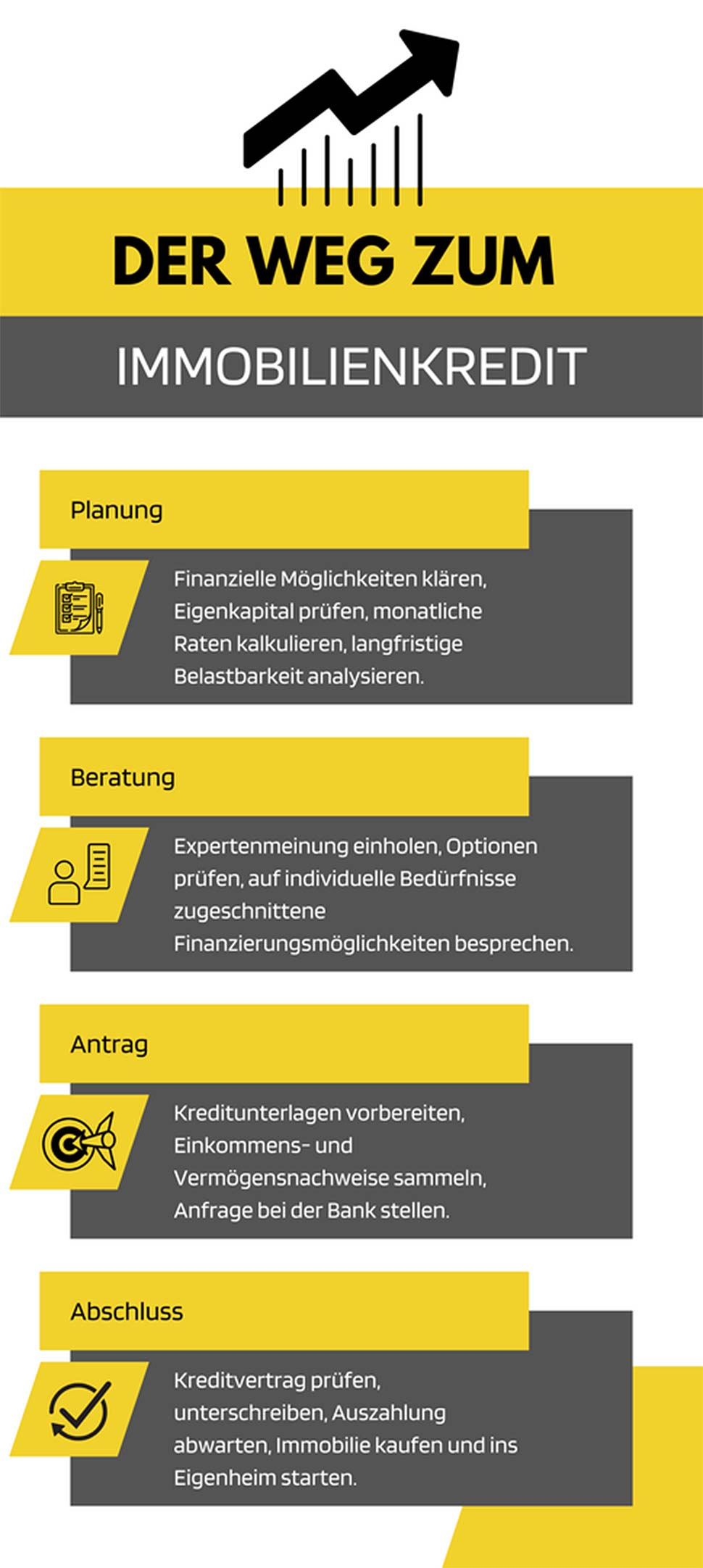

Der Weg zum Immobilienkredit.

Einflussfaktoren auf den Immobilienmarkt

Der Immobilienmarkt in Deutschland wird von einer Vielzahl an Faktoren geprägt, die sowohl Chancen als auch Herausforderungen mit sich bringen. Eine der zentralen Stellschrauben bleibt die Zinspolitik. Nach Jahren historisch niedriger Zinsen hat die Europäische Zentralbank den Leitzins mehrfach angehoben, um der Inflation entgegenzuwirken. Mit Baufinanzierungszinsen, die aktuell bei rund 3,39 Prozent für zehnjährige Darlehen liegen, hat sich die Finanzierung von Immobilien spürbar verteuert. Das erschwert insbesondere Erstkäufern den Zugang zum Wohneigentum und dämpft die Dynamik des Marktes.Parallel dazu treiben steigende Baukosten die Preise in die Höhe. Materialmangel, gestiegene Energiepreise und ein Mangel an Fachkräften lassen die Kosten für Neubauprojekte steigen. Im August 2024 lag der Preisanstieg für konventionell errichtete Wohngebäude bei 3,1 Prozent im Vergleich zum Vorjahr. Vor allem die gestiegenen Preise für Baustoffe wie Beton, Stahl und Dämmmaterialien belasten die Bauherren. Viele Projekte geraten ins Stocken, was das Angebot an neuen Wohnungen weiter einschränkt.

Auch der demografische Wandel übt großen Einfluss aus. Urbanisierung bleibt ein dominanter Trend, mit einer konstanten Zuwanderung in Großstädte und Ballungsräume. Die Attraktivität urbaner Regionen wird durch Faktoren wie Arbeitsplatzangebote, kulturelle Vielfalt und Infrastruktur verstärkt.

Im Kontrast dazu stehen ländliche Gebiete, die zunehmend mit Abwanderung kämpfen. Der Leerstand in strukturschwachen Regionen wächst, während städtische Immobilienmärkte unter der hohen Nachfrage ächzen. Energiesparende Immobilien und nachhaltige Baukonzepte rücken in den Fokus. Angesichts hoher Energiekosten steigen die Anforderungen an energieeffiziente Gebäude, was wiederum die Baukosten beeinflusst.

Regionale Unterschiede und Hotspots

Der Immobilienmarkt in Deutschland zeigt ein deutlich gespaltenes Bild, das stark von der jeweiligen Region abhängt. Während in Metropolen die Preise und Mieten weiter anziehen, kämpfen ländliche Gebiete mit ganz anderen Herausforderungen.Städte wie Hamburg setzen neue Maßstäbe. Hier wurde kürzlich die 14-Euro-Marke pro Quadratmeter bei Mieten überschritten – ein Anstieg von 6,1 Prozent innerhalb kurzer Zeit. Ähnlich dynamisch zeigen sich Berlin, München und Frankfurt. Besonders begehrt sind zentral gelegene Immobilien und Neubauten mit energieeffizienter Ausstattung. Der Zuzug junger Fachkräfte, internationale Investitionen und ein begrenztes Angebot heizen die Entwicklung weiter an. Die Metropolen bleiben Magneten, die trotz gestiegener Preise eine ungebrochene Nachfrage verzeichnen. Wer hier Eigentum erwerben möchte, sieht sich nicht nur mit hohen Kaufpreisen, sondern auch mit intensiver Konkurrenz konfrontiert.

Anders die Situation in ländlichen Gebieten, wo die Immobilienpreise teilweise rückläufig sind. Besonders in strukturschwachen Regionen fehlen Arbeitsplätze, was Abwanderung in Städte begünstigt. Der Leerstand wächst, Häuser und Wohnungen verlieren an Wert. In diesen Gegenden entscheiden sich Käufer oft nur dann für Immobilien, wenn sie durch besonders niedrige Preise oder Förderprogramme gelockt werden.

Gleichzeitig geraten ältere Gebäude zunehmend unter Druck, da hohe Sanierungskosten sie unattraktiv machen. In der Mitte dieser Gegensätze stehen Städte mittlerer Größe, die vom Zuzug profitieren, jedoch noch nicht die Preisniveaus der Großstädte erreicht haben. Orte wie Leipzig, Dresden und Nürnberg erleben moderate Preissteigerungen und könnten langfristig als Alternative zu den teuren Metropolen an Bedeutung gewinnen.

Prognosen für die kommenden Jahre

Der Blick in die Zukunft des deutschen Immobilienmarktes bleibt spannend. Experten gehen davon aus, dass sich die Preise bis 2025 stabilisieren und in einigen Segmenten sogar wieder anziehen könnten. Eine aktuelle Umfrage prognostiziert einen moderaten Anstieg von 2 Prozent im Jahr 2025, was auf eine langsame Erholung hindeutet. Trotz der teils unsicheren wirtschaftlichen Rahmenbedingungen scheint die Nachfrage in städtischen und wirtschaftlich dynamischen Regionen weiterhin hoch zu bleiben.Bereits jetzt zeichnet sich ein Rückgang bei den Baugenehmigungen ab, der sich bis 2025 fortsetzen könnte. Weniger Neubauten bedeuten ein engeres Angebot, was besonders in gefragten Ballungszentren den Preisdruck verstärken dürfte. Dabei spielen die gestiegenen Baukosten eine zentrale Rolle. Teure Materialien, Fachkräftemangel und höhere Finanzierungskosten machen viele Projekte unattraktiv oder gar unrentabel. Dies könnte zu einem weiteren Rückgang des Wohnungsneubaus führen, was den Markt langfristig belasten würde.

Neben den Baukosten bleibt die Zinsentwicklung ein zentraler Einflussfaktor. Sollten die Leitzinsen der Europäischen Zentralbank auf dem aktuellen Niveau verharren, könnte dies die Nachfrage nach Immobilien weiterhin dämpfen. Potenzielle Käufer wägen angesichts hoher Finanzierungszinsen ihre Optionen sorgfältig ab, was insbesondere in hochpreisigen Segmenten zu einer geringeren Dynamik führen könnte.

Gleichzeitig dürfte der Fokus auf energieeffizientes Wohnen weiter zunehmen. Nachhaltigkeit und Klimaneutralität entwickeln sich zu entscheidenden Kriterien bei Kaufentscheidungen, was den Markt für modernisierte Bestandsimmobilien stärken könnte. Staatliche Förderprogramme könnten hier zusätzliche Impulse setzen.

In ländlichen Regionen bleibt die Entwicklung unsicher. Während städtische Zentren von einem knappen Angebot profitieren, droht in peripheren Gebieten ein weiterer Wertverlust. Leerstände und Abwanderung könnten dort die Immobilienpreise weiter drücken.

Zukunftsaussichten und Empfehlungen für Investoren

Der deutsche Immobilienmarkt bietet trotz jüngster Unsicherheiten weiterhin interessante Perspektiven für Investoren. Die aktuelle Lage erfordert jedoch angepasste Strategien, um Chancen optimal zu nutzen und Risiken zu minimieren.Alternative Investments gewinnen zunehmend an Attraktivität. Statt direkt in physische Immobilien zu investieren, greifen viele Anleger auf Immobilien-Aktien oder ETFs zurück. Diese ermöglichen es, von steigenden Mieten und möglichen Zinsanpassungen zu profitieren, ohne sich direkt um die Verwaltung oder Instandhaltung von Objekten kümmern zu müssen. Besonders Immobilienfonds, die in Gewerbeimmobilien oder Wohnprojekte investieren, bieten Diversifikation und Flexibilität. In Zeiten volatiler Märkte kann das ein entscheidender Vorteil sein.

Eine langfristige Perspektive bleibt ebenfalls ein Schlüssel zum Erfolg. Der deutsche Immobilienmarkt, vor allem in urbanen Zentren, profitiert weiterhin von einer konstant hohen Nachfrage und einem begrenzten Angebot. Großstädte wie Berlin, Hamburg und München stehen nach wie vor im Fokus vieler Investoren. Hier sind solide Renditen durch Mieteinnahmen und Wertsteigerungen zu erwarten. Auch mittlere Städte mit wachsender Wirtschaft und Bevölkerung könnten sich als lukrative Alternativen herausstellen.

Der Fokus auf Nachhaltigkeit und energieeffizientes Bauen bietet zusätzliche Möglichkeiten. Modernisierte Objekte mit niedrigem Energieverbrauch und klimafreundlichen Konzepten sind gefragt und werden durch staatliche Förderprogramme unterstützt. Investitionen in solche Projekte könnten in den kommenden Jahren an Bedeutung gewinnen.

Trotz aller Chancen bleibt Vorsicht geboten. Die Zinspolitik, Baukosten und die Entwicklung des Neubausektors könnten die Dynamik beeinflussen. Eine sorgfältige Analyse des Marktes und die Berücksichtigung regionaler Unterschiede sind unverzichtbar.

Langfristiges Denken, Diversifikation und die Bereitschaft, sich an veränderte Bedingungen anzupassen, dürften Investoren helfen, die Vorteile des Immobilienmarktes in den kommenden Jahren optimal zu nutzen. Der Markt bleibt herausfordernd, aber auch voller Potenzial.

468865/2162